前些天写《为什么不要先给小孩子买保险?》回应读者提问。

一开始先把初步的回答发在知识星球上。整理成文章发出来之前,有朋友问了新的问题,加上我写东西总想写全面的老毛病,追加了两个相关话题。

不过最近忙于装修,文章已经拖了一段时间,最后就没要追加的部分直接发了。追加的话题也就搁置了。

突然发现,2020 年马上就要过去了,话题就要失去时效性了,赶紧整理一下也发出来。

时间仓促,先简单提一下惠民保。不追求严谨,能引起大家注意有这么一件事就好。

[TOC]

惠民保

除了上一篇文章里提到的常见的保险,关注保险的朋友最近一两年大概会注意到一个新品种:惠民保。

惠民保并不是某一个保险的名称,而是一类保险的泛称。在不同地方、不同上下文,可能还会被称为全民保、市民保。

它本质上是一类由地方政府主导设计,经公开竞价招标后由商业保险公司承保的普惠型商业补充医疗险。

5 年前,深圳最早试水『惠民保』,但很快又陷入沉寂。最近一两年,以城市为单位,各种惠民保遍地开花,以『低保费、低门槛、高保障』的姿态回归。像北京的『京惠保』、重庆的『渝惠保』、东莞的『市民保』,其它还有类似『八闽保』、『蚌惠保』、『浙丽保』、『皖惠保』、『佛医保』,从名字就能看出是哪个地方的。

而这个话题进入我朋友圈的讨论范围,是因为今年广州一下子推出了『广州惠民保』和『穗岁康』两款保险。

总的来说,惠民保主打的就是:价格便宜、投保门槛低、适用人群广泛。

值得买吗

不绕弯,直接回答核心问题:

- 已有大病医疗保单的人群,以及身体健康、很容易买到大病医疗险的年轻人,不值得。

- 因为各种原因,被大病医疗拒保的人群,以及因为年纪太大,为高额保费犹豫的人群,基本算买到就是赚到。

简单说,只要你买得到、买得起市面上主流的大病医疗险,惠民保对你来说就比较鸡肋。

而如果你因为各种原因被拦在了商业大病医疗的门外,那么惠民保就是你的救星。

下面给一个快速自查列表:

- 已有大病医疗保单:不必考虑。

- 暂无大病医疗保单,身体健康,无拒保因素:尽快买一份商业大病医疗,不考虑穗岁康。优先买定期,保证续保的一年期也不错。

- 年纪较大,商业医疗险保费较高:尽量买商业医疗险,资金紧张可以先考虑穗岁康。

- 暂无保单,有拒保因素:优先考虑约保险顾问制定合适的方案。如果时间上、资金上有困难,先买穗岁康。

需要注意的是,穗岁康虽然没有等待期,但分批次限时购买。

2020 年 12 月 1 日至 31 日 第一批购买的,保障期为 2021 年 1 月 1 日至 12 月 31 日。

而 2021 年 1 月 1 日 至 31 日 第二批购买的,保障期为 2021 年 2 月 1 日至 12 月 31 日。

换言之,如果你是需要购买的,最好快一点购买。同样的价格,第二批的保障期少了一个月。

这里以广州的保险考虑,并没有去研究其它城市的情况。其它惠民保未必符合同样的结论。

对比

惠民保根据其保障范围来看,仍然是一款大病医疗险。

既然是大病医疗,我们拿穗岁康跟最容易买到的微信微医保对比一下。(注意,不是推荐微医保。每个人都有微信,容易购买,方便拿出来比较。)

穗岁康:

穗岁康不限年龄、户籍、职业,没有等待期,也不限制既往病史。保费与年龄无关,均为 180 一年,可以用医保个人账户支付。

唯一的限制,是被保险人必须是广州市医保的参保人。

| 年度支付限额 | 免赔额 | 赔付比例 | |

|---|---|---|---|

| 住院门特医疗费用 | 100 万 | 1.8 万 | 80% |

| 住院合规药品和检验检查费用 | 100 万 | 1.8 万 | 70% |

| 门诊合规药品费用 | 30 万 | 国谈、创新药 1.8 万 / 其它 5 万 | 60% / 50% |

| 特殊医用耗材 | 胰岛素 4.2 万 三年限报一泵 | 无 | 70% |

| 18 岁以下 I 型糖尿病 | 1.3 万/年,3250 元/季 | 无 | 70% |

| 指定病种筛查费用 | 100 元 | 无 | 低于 100 元按 80% |

宣传时,保额一般写 235 万。这个 235 万并非通用的保额,而是分成上面几个部分。单项超出了,另一项没动过,也不能拿过来用。所以分项当然不如直接通用的保额来得好。

微医保(2020版):

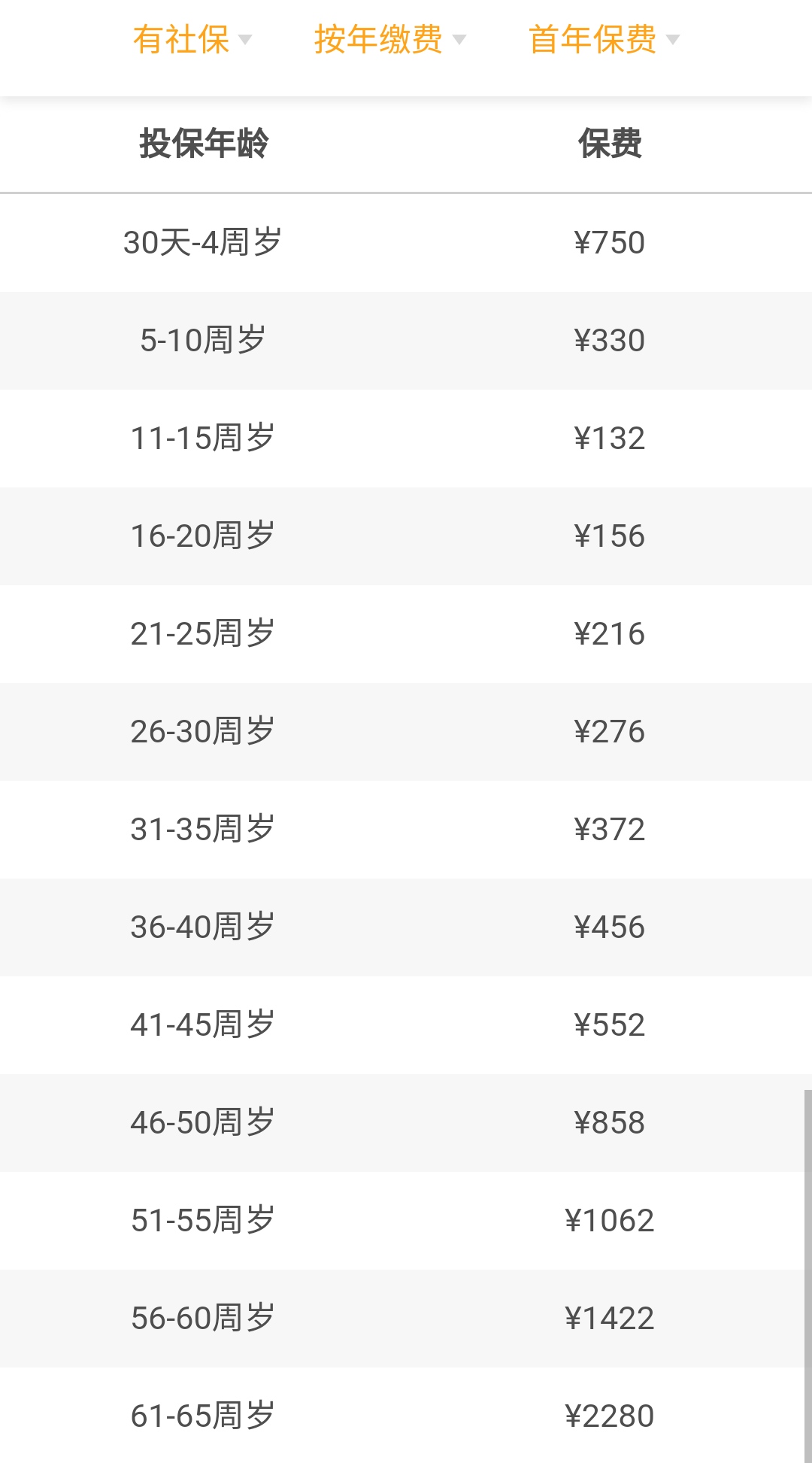

微医保刚好相反,跟绝大多数的商业医疗险一样,对年龄(30天到65岁)、职业(排除高危职业)有限制,有等待期,需要健康告知(所以对既往病史限制比较严格)。保费跟年龄直接相关,下面给出费率表(有医保,按年缴费):

| 年度支付限额 | 免赔额 | 赔付比例 | |

|---|---|---|---|

| 100种重大疾病医疗 | 600 万 | 无 | 质子、重离子放疗 60%,其他100% |

| 一般疾病及意外医疗 | 300 万 | 1 万 | 100% |

| 恶性肿瘤院外特定药物费用 | 600 万 | 无 | 100% |

| 重大疾病住院津贴 | 100 元/天,不超过 180天/年 | - | - |

| 新冠肺炎保障 | 5 万危重,10 万身故 | - | - |

可以看到,除了 4 周岁以前的婴幼儿,和年龄较大的中老年人,穗岁康的价格并无优势。

青少年就不用说了。即使对于 30 岁上下的人群(读者主要集中在这个年龄段),虽然保费翻倍了,但是保障更足。

一般而言,即使得了重大疾病,一年内花掉几百万也很少见,所以姑且认为穗岁康的 100 万保额够用。即使如此,光靠免赔额和赔付比例,两者还是拉开了很大差距。

假设患 100 种重大疾病以外的病,但是还是比较严重(如意外重伤需要手术),花掉了 30 万的医疗费,微医保可以赔付 29 万 (30 - 1),而穗岁康只能赔付 22.56 万((30 - 1.8) x 0.8)。两者差距 6 万多。

如果是门诊(穗岁康限 30 万),或者目录内疾病(微医保 0 免赔),或者花费更多的医疗费,两者差距更大。

即使是老年人,如果已有大病医疗保单(保证续保的一年期,或者定期保单),只要不是穷到交不起保费,也建议继续续费保障更足的商业医疗险。

但对于因为各种原因被拒保的朋友,没有任何门槛的穗岁康当然香。打折扣的保障也是保障,总比裸奔强。何况保费一共才 180 元,还可以用医保个人账户支付。

像我这样比较少看病的,个账里钱本来就剩得比较多。

可以都买吗

既然这么便宜,我医保个账剩的钱也多,在原有商业大病医疗的基础上,把穗岁康也买了行不行?

不建议。

医疗保险是报销险,花出去的钱可以分割后在多张保单理赔,但不会重复理赔。由于一般都允许将其它地方的报销纳入免赔额,所以搭配保单需要搭配不同的免赔额和保额。

一般情况是低免赔+低保额的保单,搭配高免赔+高保额的保单。

举例说,一个补充医疗险,免赔 1 千,保额 2 万;搭配大病医疗,免赔 1 万,保额 300 万。然后产生了两个保险理赔范围内的医疗费 10 万,就可以先找第一张保单理赔,免赔 1 千后赔付 2 万;这 2 万 1 千可以算入第二张保单的免赔额,剩余的 7 万 9 千全赔。

最终的效果就是,两张保单加起来赔付了 9 万 9 千,只有 1 千免赔。

我们可以看到,穗岁康相对市面的大病医疗来说,免赔高、保额低,赔付范围是大病医疗的子集,完全重叠,所以基本上没有用得上的情况。那如果没有用,180 的钱也是钱,用来干点啥不好。

为什么

同样的保险,为什么对不同人群会得出截然相反的结论呢?

惠民保跟一般商业医疗险相比,多了政府引导的政策性,有普惠性质。类似药品的批量采购,企业在这里更多是保本微利,甚至是赔本赚吆喝。当作一次品牌宣传、新客开发,或者当搞好政府关系,或者通过走量获取用户数据,等等。

既然保险公司都没钱赚了,那得到好处的肯定是消费者。别急,不一定。

保险公司可以不赚钱。甚至可以微亏当做营销,却不可能长期赔钱。

羊毛出在羊身上,长远来说,保费和理赔一定是基本打平。理赔的钱,就是从你交的钱里面出。

我们看商业保险的条款特别严格,往往觉得它在针对我们。如果我们被拒保了,(对我们而言)这款产品可能太严格了。但反过来说,如果你满足条件投保了,这些严格的条款就是在保护你的钱。

只有理赔少,保费才可能便宜。不同人群的身体状况不同,理赔概率不同,就理应收取不同的保费。

如果不区分年龄和身体状况,均一收费,实际上就是年轻人在补贴老年人、健康人群在补贴亚健康人群。

从民生工程的角度来说,这种转移支付不一定是错的。所以如果你手里资金充裕,也不妨投保,当成做公益。

但从经济理性来说,身体健康的人不建议买。而且长远来说,当大家都意识到这个问题,会造成逆向选择,来投保的都是身体状况有瑕疵的人群。这会导致理赔率进一步上升,最后有可能会无法维持。

最后

我家里人都配置了大病医疗险。在对比过条款之后,首先我们年轻这一代不考虑穗岁康。

而即使考虑到父母的保费很贵,在已有保单的情况下也不考虑切换。何况我的父母没有在广州参加医保。

最后我给孩子买了一份。孩子因为早产,尽管后来发育得很好,2 岁之前还是被多数大病医疗险拒保。给孩子买一份,正好填补他 2 岁之前的空档。刚好他的医保也是在广州。

因为篇幅的关系,没有提及『广州惠民保』。你可以简单地认为它是更低配的穗岁康。保费更低只需要 49 一年,但是理赔的限制更多,包括更高的免赔额,更低的保额,更多的除外(既往症不影响投保,但重要既往症除外)。穗岁康已经是被拒保后的备选,『广州惠民保』就更加不考虑了。相信大家不会连一年 131 元的差价都掏不出。

最后的最后,必须强调我不是保险专业人士。我只是自己有需求,做了对比之后把我不靠谱的结论分享出来。如果有专业人士的意见,请优先以他们的结论为准。

因为是第一年推出,无法预估未来的政策走向。考虑到逆向选择的问题,未来是否会增加新投保的限制呢?为此是否需要先投保呢(因为一般对续保不作限制)。所以以上的结论,局限性非常大,请谨慎参考。

本文为本人原创,采用知识共享 “署名-非商业性使用-相同方式共享” 4.0 (CC BY-NC-SA 4.0)”许可协议进行许可。

本作品可自由复制、传播及基于本作品进行演绎创作。如有以上需要,请留言告知,在文章开头明显位置加上署名(Jayce Chant)、原链接及许可协议信息,并明确指出修改(如有),不得用于商业用途。谢谢合作。

请点击查看协议的中文摘要。